This post is a translation of this original Greek post.

The other day, thanks to a friend’s post on Bluesky, I read that government-friendly Greek media outlets have been claiming that 350,000 of the 600,000 Greeks who emigrated during the crisis had returned as of 2023 (the latest available update). And indeed, there are articles from the summer of ’24—like this one, this one, and this one—all saying more or less the same thing, some prompted by, others parroting, the Greek finance minister’s statements at a BrainReGain event.

To be fair, the government is right to want returnees—though coming back isn’t necessarily the best option for everyone. The data source they cite is also legitimate and was referenced in BrainReGain’s study. But let’s talk numbers, because even at this relatively decent level of statistical practice, misinterpretations are all too easy.

Before diving in, I’d like to thank my friends @mperedim and @sotigeo for pointing out errors in my initial calculations on Bluesky. I decided to write a full blog post —I hate erasing posts, but I also wanted a neat and correct analysis somewhere.

How Do We Know How Many People Enter and Exit the Country Each Year?

National statistics aren’t state secrets. They’re publicly available online, paid for by Greek taxpayers, who therefore have every right to use them. That’s why those of us who can should explain where the numbers we hear actually come from.

We get data on departures and arrivals from ELSTAT. To be officially recorded as having 'departed' or 'arrived,' a person must intend to stay in the destination country for at least 12 months.

For pre-2008 data, unfortunately, there are no easily accessible migration figures by nationality, and even today, age-specific data exists only for total flows, not broken down by nationality. This data gap exists because migration statistics are governed by a 2007 European regulation (826/2007).

Have 350,000 of 600,000 Emigrants Really Returned?

Reading the articles I linked above, one might get the impression that Greece—or at least its government—has set a target of bringing back as many as possible from a cohort of 600,000 Greeks and that, by 2023, it was already at 58% of this goal.

Not quite. There is no such target, and those numbers, taken at face value, don’t mean much. The reason? A significant portion of recorded ‘migration’ flows isn’t actual migration. The statistics include nearly all Greek students studying abroad, as well as certain expats, sailors, and others. Many of these flows are cyclical—people leaving and returning after a few years in what is clearly a temporary arrangement. That’s why it’s crucial to track net flows and, when gross flows are considered, to filter out the predictable ones as much as possible.

In summary, here’s what the statistics tell us:

Blue columns represent flows of Greek citizens, while purple ones represent non-Greeks.

Dark-colored columns indicate outflows (people leaving Greece), while light-colored ones show inflows (people arriving in Greece).

Outflows are negative (hence shown below the axis).

The left axis corresponds to bar values—e.g., in 2013, just over 50,000 Greek citizens left, along with about as many non-Greeks.

Lines indicate net migration (the difference between inflows and outflows). When more people leave than arrive, net migration is negative.

The right axis corresponds to line values.

‘Greeks’ means citizens of Greece only—a Greek-Cypriot without Greek citizenship, for example, is in the purple, not blue, bars.

If we assume these numbers are reliable, then in 2022, Greece was on the verge of seeing more Greek returnees than departures for the first time in over a decade. Between 2010 and 2022, the net population loss was 250,000 Greeks and 181,000 people overall. So yes, roughly 600,000 Greeks ‘left’ and around 350,000 ‘returned.’ That’s the figure you saw in the celebratory news pieces I referenced earlier.

But how many of those 600,000 who left and 350,000 who returned fall into the predictable cycles we mentioned? Let’s look at students or, at the very least, the age groups typically affected by educational migration. The data suggests a seven-year migration-and-return cycle, though these figures don’t track specific individuals.

More importantly, every year, between 15,000 and 25,000 people—likely students—leave and then return. Looking at total inflows and outflows for the 20-29 age group in 2008 and multiplying by 12 years, we get 180,000 to 300,000 highly predictable departures and returns.

If this estimate holds, the actual numbers of both long-term emigrants and returnees could be much lower—reducing the 600,000 to 300,000–420,000 and the 350,000 to 50,000–170,000. The net migration figure remains unchanged, but if you want a percentage, the return rate now stands at 17% to 40%.

Conclusions

So, has the Greek brain drain reversed? We don’t know. We lack data for 2023 and 2024. In 2022, if we trust the published figures, the exodus had only just halted. A middle-ground estimate suggests about a third of true emigrants might have returned. Perhaps net migration has turned positive since then—if so, it will take a cumulative net inflow of 250,000 (equal to the previous net loss) to fully reverse the crisis-era migration wave. How long will that take? We can only speculate. If you’re up for that, let’s dive in.

In good years like 2008, the net inflow of Greeks was about 8,000. At that rate, reversing the migration wave would take 30 years. On the other hand, people who emigrated under economic duress and at a mature age might return more readily than those who left young and without urgent need—so a strong initial return trend wouldn’t be surprising. However, 2022 was already a decade past the crisis onset. Many who once hoped to return ‘when things got better’ likely never got the chance. If they built relationships or families abroad, they’re probably not coming back—I know this firsthand.

Are the Data Reliable?

Longtime readers might be surprised that I’ve twice suggested Greek migration stats might be unreliable. You know I have great respect for national statistical agencies and detest how casually conspiracy theorists slander them. But I’m afraid this time around, it just doesn't look good.

We need to look under the hood at how these numbers are actually produced. I’ll admit, I had no idea—and what I learned wasn’t encouraging.

ELSTAT provides two methodological reports: one for data up to 2014 and another for data up to 2023. In short, here’s what I gathered from reading these:

Some Migration Flows Are Objectively Measured

For every census year (2011, 2021, 2031, etc.), the migration inflows from the previous year appear to be calculated based on census data—the census asks each participant whether they arrived in the country in the past 12 months.

For any other year, only specific inflows are counted based on administrative records—namely, asylum seekers and beneficiaries of other forms of protection.

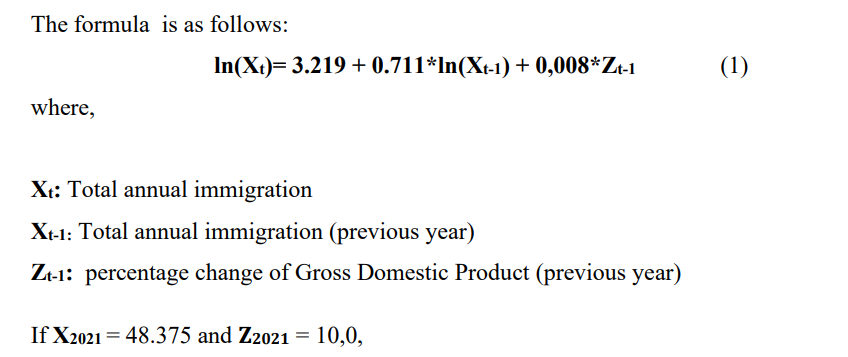

All other flows, however, are estimated using a model that, I must admit, shocks me with how simplistic it is.

Total migration inflows are calculated as a fixed function of the previous year's inflows and GDP growth from the previous year. I’ll include the formula below. From this explanation, I can’t figure out how they assign migrants to age groups and nationalities.

Total migration outflows are estimated in an even stranger way—as a fixed function of the migration inflows from Greece recorded by Germany’s statistical office. Migrants are then assigned to age groups and gender based on extrapolations from the most recent census data. What’s odd is that this methodology is actually worse than the one used before 2014—if nothing else, because the old methodology relied on data from multiple countries. But it seems as though the 'German' model won out because it provides reasonably good approximations of real figures without requiring much by way of primary data.

We’ll discuss the results of all these calculations—but having seen the above, I don’t know how much sense they make. If migration is an important issue for the government, then a major methodological overhaul is needed. The UK went through a similar mess, which is still haunting the much-revered Office for National Statistics.

The above also explains why Eurostat’s migration data is always so outdated—by definition, ELSTAT can’t publish outflow numbers until it gets data from its German colleagues at Destatis. The only exception is census years—but even then, it takes two years for the data to be fully analyzed.

Why Does ELSTAT Publish Such Unreliable Data?

An important thing to note is that ELSTAT’s migration calculations were never designed to answer the question of how many Greeks left or returned each year. They were designed to improve estimates of the total population in the years between censuses.

A population census gives us an accurate count of the country’s population, but its cost is enormous, so it can’t be conducted annually. Instead, it happens every ten years in Greece, as it does across Europe. In the meantime, the government and public utilities need population estimates to plan services and allocate resources properly—the education ministry needs to know how many children exist, the health ministry needs data on the elderly and birth rates, and the electricity grid needs to anticipate demand in different regions.

For these kinds of uses, even relatively large errors can be tolerated as long as you’re in the right ballpark and capturing trends correctly. But when you’re the national statistics office, your official statistics can’t be that fuzzy—sooner or later, someone will use them in ways you didn’t anticipate, and the errors will have much bigger consequences. Which is exactly what happened here.

To be completely fair, though, ELSTAT doesn’t publish the data you saw above in the exact form I presented it. They submit it to Eurostat as part of the documentation for annual population estimates. Eurostat, in turn, makes it public because, in many other countries, these figures come from higher-quality surveys or administrative records—so there’s no reason to keep them hidden.

Notes on the Age Distribution of Migration Flows

You can see the age distribution of outflows here and inflows here. Since I can’t separate by nationality, the chart is influenced by multiple factors—for example, the war in Syria. That’s why, in 2016, the largest net migration flow was infants under five, as well as young people aged 15–24.

{kind=link}